Comment remplir le constat amiable ?

En cas d’accident de voiture ou plus globalement d’accident de la circulation, découvrez tous les éléments que doit comporter votre constat :

Date de l'accident

Il est important d’indiquer la date et l’heure de l’accident avec le plus de précision possible. Pour éviter les confusions, il vous suffit d’utiliser le système horaire sur 24 heures, par exemple 18 h et non 6 h.

Case 1 - Date de l'accident

Attention

A la date de l'accident vous disposez de 5 jours ouvrés pour transmettre à l'assurance le constat amiable.

Lorsque vous remplissez le constat amiable, soyez le plus précis possible sur la localisation.

- En ville, donnez le nom des rues.

- Sur la route, précisez Nationale 7 ou Départementale 15, par exemple.

- En campagne, indiquez le nom des lieux-dits ou la borne kilométrique.

Case 2 - Localisation(adresse) de l’accident

Blessé(s), même léger(s)

Renseignez toujours cette rubrique qui est très importante.

- Cochez "non" s'il n'y a que des dégâts matériels.

- Cochez "oui" dès qu'il y a des blessés, même légers, et même s'ils sont à l'extérieur des véhicules A et B, et appelez la police ou la gendarmerie. Les coordonnées (adresse, téléphone...) des blessés seront écrites au verso du constat amiable.

Case 3 - Blessé(s), même léger(s)

Dégâts matériels

Renseignez toujours cette rubrique qui est très importante.

Répondre "oui" s'il y a des dégâts tels que, par exemple, un poteau, une vitrine ou d'autres véhicules que A ou B (un vélo par exemple). Les renseignements concernant ces dégâts seront expliqués au verso du constat amiable.

Case 4 - Dégâts matériels sur le véhicule et autres objets

Témoins

Témoin : personne qui a vu l'accident. En principe, les explications de cette personne ne seront pas nécessaires si le constat amiable est bien rempli et signé par les 2 conducteurs. Toutefois, s'il y a des difficultés, l'assureur contactera directement les témoins. C'est pourquoi il est important de noter leurs coordonnées.

Case 5 - Témoins (une personne qui a vu l’accident)

Preneur d'assurance/assuré

L'assuré est la personne qui a pris le contrat d'assurance, elle peut être différente du propriétaire de la voiture ou du conducteur.

Notez bien : en cas d'accident en chaîne impliquant plus de 2 véhicules, remplissez un constat avec chaque conducteur dont le véhicule a heurté le vôtre. Organisez-vous pour renommer les véhicules A, B et C, D, E... pour faciliter la lecture des constats.

Ces renseignements sont indispensables. Vérifiez l’exactitude des mentions portées par l’autre conducteur.

En pratique, sortez vos papiers pour inciter courtoisement à la réciprocité.

Case 6 - L’assuré

Véhicule

Ces renseignements indispensables figurent sur votre carte grise (donnée avec la voiture). Si la situation s’envenime, notez vous-même ces renseignements pour l’autre véhicule.

Case 7 - Véhicule

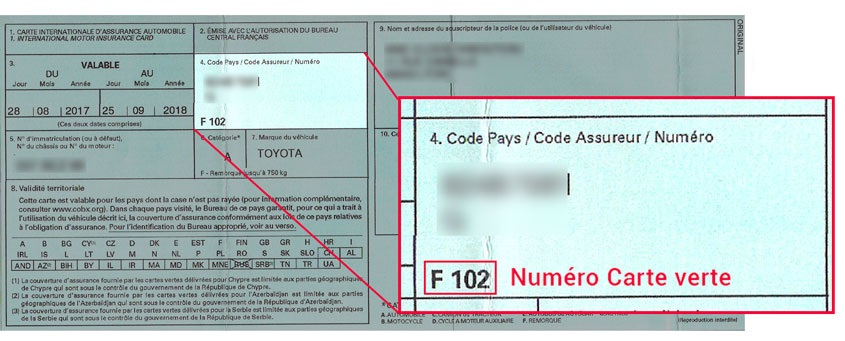

Société d’assurance

Reportez très clairement ce qui est inscrit sur la carte verte. Ces renseignements sont indispensables. Les plus importants figurent sur le certificat d’assurance placé sur le pare-brise.

Nom de la société d’assurance. Ne tronquez pas les sigles car beaucoup d’entre eux se ressemblent.

Les numéros de contrat sont parfois très longs : soignez votre écriture, n’inversez pas les chiffres ou les lettres : cela pourrait retarder votre indemnisation.

Le numéro de carte verte1 comporte la lettre du pays suivi de trois chiffres qui identifient la société d’assurance.

Validité de la carte verte : la carte est valide pendant un mois après la date indiquée.

Les dégâts matériels sont-ils assurés ? Peu importe la précision de votre réponse, l’assureur vérifiera les termes du contrat.

Case 8 - Société d’assurance

Conducteur

C'est la personne qui était au volant au moment de l'accident, elle peut être différente du propriétaire de la voiture et de l'assuré. Cas particulier : pour la conduite accompagnée, c'est l'accompagnateur et non le jeune qui est le conducteur.

Attention

ATTENTION : celui qui conduit a le pouvoir de contrôle et de direction, il est le gardien du véhicule dans le cadre de la conduite accompagnée (non d’une auto-école).

Dans le cadre d'un accident avec un élève lors d'une leçon de conduite, il faut inscrire "ELEVE EN CONDUITE".

Case 9 - Conducteur

Dégâts apparents au véhicule

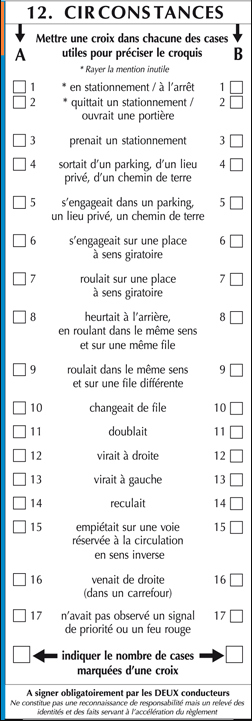

La partie « circonstances » du constat amiable doit être remplie avec une attention particulière : elle est primordiale pour permettre à l’assureur d’évaluer le niveau de responsabilité des conducteurs. Cette partie complète le croquis de l’accident en précisant, par exemple, la position de votre véhicule et celle de l’autre conducteur au moment de l’impact, ou encore les manœuvres effectuées.

Vous devez cocher les cases qui permettent de préciser les circonstances de l’accident. Veillez à bien cocher les cases de la partie correspondant à votre véhicule. Par exemple, si vous êtes le véhicule A, ne cochez que les cases de gauche.

Case 10 - Point de choc

Indiquez le point de choc de l’accident sur votre véhicule par une flèche.

Case 11 - Dégâts visibles sur le véhicule

Précisez les informations supplémentaires (par exemple pare-chocs avant, aile avant droite, etc.)

Case 12 - Circonstances/ explications

C'est la partie dont les assureurs tiennent le plus compte et qui accélèrera la procédure de remboursement ! Ne cochez pas n'importe quoi, lisez bien les

17 choix proposés avant de choisir dans quelles circonstances vous étiez et reportez le nombre de croix sur la dernière case. Par exemple, à l'arrêt n'est pas la même chose qu'en stationnement.

Expliquez ce que vous faisiez et non ce que vous aviez l'intention de faire.

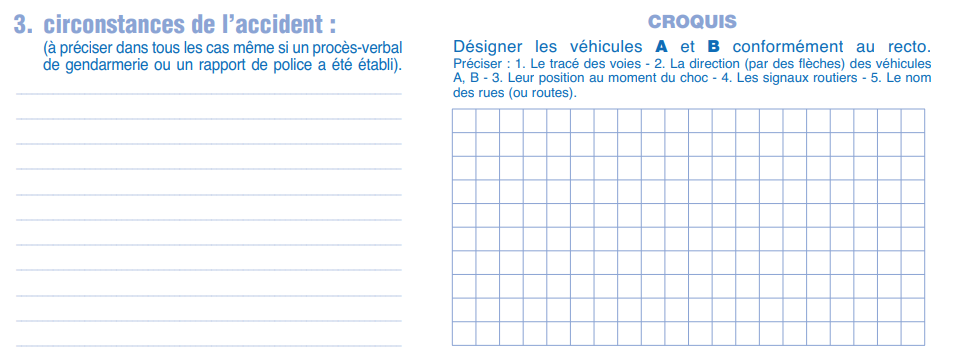

Croquis de l'accident

Pour être utile, le croquis

doit être clair et précis. Voici une liste des éléments qui doivent y figurer :

- Étiez-vous à un carrefour, un virage ou toute autre configuration particulière ?

- L’axe médian, même non matérialisé,

- Les lignes continues, discontinues,

- Les flèches directionnelles tracées au sol,

- Les panneaux,

- Feux tricolores,

- Stop,

- Les véhicules A et B, et la direction qu'ils suivaient,

- Tout autre véhicule ou objet ayant un rapport direct avec l'accident,

- Le nom des rues ou des routes.

Case 13 - Croquis de l'accident

Mes observations

Cette rubrique est une zone de texte libre permettant d'apporter des précisions complémentaires, de décrire une situation non répertoriée par les cases à cocher ou permettant également d'exprimer un désaccord sur la situation décrite

Case 14 - Mes observations

Signature des conducteurs

Vous êtes là à une étape très importante. En pratique, vérifiez que le double est bien lisible. Relisez attentivement avant de signer. Un constat bien rempli vous assure une indemnisation équitable. Considérez que vous signez un contrat, car un constat amiable portant deux signatures a juridiquement valeur de preuve : et une fois séparés, les deux feuillets ne devront plus être modifiés.

En cas de désaccord, prenez les noms de témoins ou notez votre point de vue en rubrique «

Mes observations » numéro 14 et sinon, ne signez pas.

Après un accident ou un accrochage vous disposez de 5 jours ouvrés après l’accident pour faire parvenir la feuille de constat à votre assureur. Si vous dépassez ce délai d’envoi du constat amiable, la procédure d'indemnisation peut être retardée.

Ne modifiez en aucun cas le recto du constat signé des deux conducteurs !

Il est possible que lors d’un accident, la personne impliquée prenne la fuite et refuse de compléter ou de signer le constat amiable. Vous ne pouvez pas la contraindre à cela, et dans ce cas vous pouvez compléter à sa place certains éléments du constat :

- Complétez la partie 7 « Véhicule » en notant la plaque d’immatriculation et le modèle du véhicule concerné.

- Ajoutez les coordonnées des témoins de l’accident.

- Prenez des photos de l’accident sous différents angles

- Indiquez dans la rubrique 14 « Mes observations » que la personne a pris la fuite ou refuse de remplir le constat.

Enfin, remplissez tout de même votre part du constat amiable et signez-le.

En cas de délit de fuite, vous pouvez porter plainte contre X au commissariat de police ou auprès de la gendarmerie.